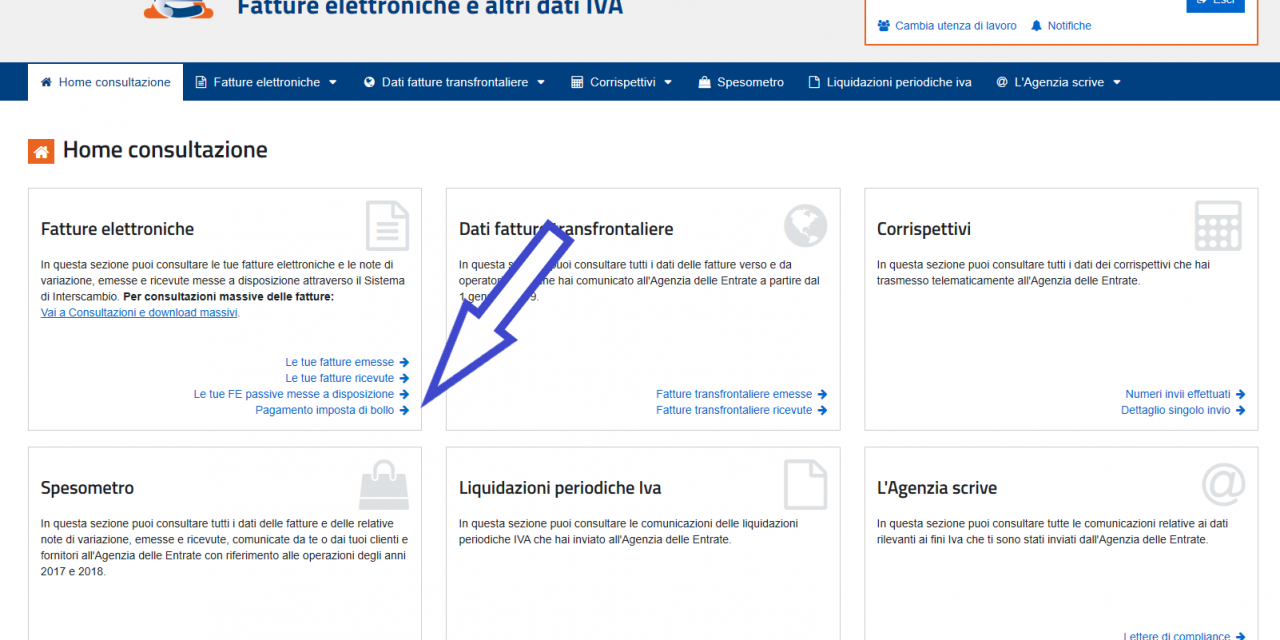

Con il Decreto Milleproroghe N. 215/2023, è stato prorogato anche per tutto il 2024 il divieto di emissione di fattura elettronica a carico dei soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria, con specifico riferimento: alle fatture i cui dati sono da inviare a detto Sistema Tessera Sanitaria (STS); ai contribuenti che, pur se...