Nuove scadenze per il versamento delle imposte a rate

Il D.Lgs. 1/2024, cd. “Adempimenti”, prevede nuove scadenze per tutti i soggetti che optano per il versamento rateale delle somme risultanti dalle dichiarazioni fiscali. In particolare il decreto:

- posticipa al 16 dicembre il termine per concludere il piano di rateazione, aggiungendo una rata;

- estende la disciplina precedentemente prevista solo per i titolari di partita IVA ai contribuenti senza partita IVA, in relazione al versamento delle rate successive alla prima.

Viene, infatti, fissata al 16 di ogni mese la scadenza per il versamento delle rate successive alla prima per tutti i contribuenti.

Tale disciplina si applica, per i soggetti “solari”, a partire dalla rateazione del saldo delle imposte 2023, da versare nel 2024.

Dichiarazioni fiscali: anticipazione termini di presentazione

Il D.Lgs. cd. “Adempimenti” ha anticipato il termine di presentazione telematica delle dichiarazioni dei redditi e IRAP al 30 settembre 2024 (rispetto al precedente 30 novembre).

Infatti, la norma prevede che le persone fisiche, le società di persone e i soggetti IRES presentino le dichiarazioni fiscali entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta.

Mediante tale anticipazione si riallineano i termini ordinari rispetto a quelli previsti per le operazioni straordinarie (fusione, scissione, liquidazione, trasformazione).

Per quanto riguarda invece i soggetti “non solari” il termine di presentazione è confermato all’ultimo giorno dell’undicesimo mese successivo alla chiusura del periodo d’imposta.

Incremento limite minimo versamenti IVA

L’art. 9 del Decreto “Adempimenti” prevede l’aumento da 25,82 a 100,00 euro del limite minimo di versamento dell’IVA emergente dalle liquidazioni periodiche.

Il nuovo limite si applica a decorrere dalle somme dovute con riferimento alle liquidazioni periodiche relative all’anno d’imposta 2024.

Sospensione dell’invio degli avvisi bonari e delle lettere di compliance

Ai sensi dell’art. 10 del DLgs. 1/2024, è sospeso l’invio dal 1° al 31 agosto e dal 1° al 31 dicembre di ogni anno, salvo casi di indifferibilità ed urgenza:

- degli avvisi bonari (a seguito di liquidazione automatica e/o del controllo formale);

- degli atti relativi alla liquidazione di redditi soggetti a tassazione separata;

- delle c.d. “lettere di compliance e/o comunicazioni di irregolarità”.

Per gli avvisi bonari e gli atti relativi alla liquidazione dei redditi soggetti a tassazione separata, continua ad applicarsi la sospensione feriale dal 1° agosto al 4 settembre di ogni anno prevista ai fini del termine di 30 giorni per il pagamento delle somme dovute o della prima rata.

Resta anche applicabile la sospensione dal 1° agosto al 4 settembre di ogni anno relativa al termine di trasmissione dei documenti e delle informazioni richiesti ai contribuenti dall’Agenzia delle Entrate o da altri enti impositori, ad eccezione delle richieste effettuate a seguito di accesso, ispezione e verifica e delle procedure di rimborso IVA.

INPS gestione separata: aliquote contributive anno 2024

Le aliquote di contribuzione alla Gestione separata INPS per il 2024 sono così determinate:

| Liberi Professionisti | Aliquote |

| Soggetti non assicurati presso altre forme

pensionistiche obbligatorie |

26,07%

(25,00 IVS + 0,72 aliquota aggiuntiva + 0.35 ISCRO) |

| Soggetti titolari di pensione o provvisti di altra

tutela pensionistica obbligatoria |

24% |

| Collaboratori e figure assimilate | Aliquote |

| Soggetti non assicurati presso altre forme

pensionistiche obbligatorie |

35,03%

(33,00 IVS + 0,72 aliquota aggiuntiva + 1,31 DIS-COLL) |

| Soggetti titolari di pensione o provvisti di altra

tutela pensionistica obbligatoria |

24 % |

Le aliquote previste si rendono applicabili facendo riferimento ai redditi conseguiti dagli iscritti alla Gestione separata fino al raggiungimento del massimale di reddito che per l’anno 2024 è pari ad euro 119.650.

Il minimale per l’accredito contributivo si determina applicando le aliquote della Gestione separata al minimale di reddito pari, nel 2024, a 18.415 euro. Ne consegue che, nell’anno corrente, detto valore è pari a:

| Reddito minimo annuo | Aliquota | Contributo minimo annuo |

| € 18.415 | 24% | € 4.419,60 |

| € 18.415 | 26,07 % | € 4.800,79 |

| € 18.415 | 33,72 % | € 6.209,54 |

| € 18.415 | 35,03 % | € 6.450,77 |

Enasarco: aliquote contributive

Segnaliamo che dal 1° gennaio 2024 l’aliquota contributiva Enasarco è confermata al 17,00%: 8,50% a carico dell’agente e 8,50% a carico della ditta mandante.

Rimane invariato anche il sistema di aliquota ridotta per agevolare i giovani agenti:

– 1° anno solare, alla data di prima iscrizione o di ripresa dell’attività: 11%;

– 2° anno solare: 9%;

– 3° anno solare: 7%.

Credito d'imposta beni strumentali: indicazione dicitura DDT

Con la risposta ad interrogazione parlamentare del 10 gennaio 2024 il MEF ha chiarito che, ai fini della maturazione del credito d’imposta in beni strumentali, non è necessaria l’indicazione della specifica dicitura nei DDT se la fattura, che riporta il riferimento normativo, richiama chiaramente e univocamente il documento di trasporto nel quale è stata omessa l’indicazione della norma agevolativa.

Si ricorda che, ai sensi dell’art. 1 L.178/2020, tutti i soggetti che si avvalgono del credito d’imposta sono tenuti a conservare, pena la revoca, la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolativi.

Superbonus: lavori non completati al 31 dicembre 2023

Il D.L. 212/2023 prevede che, in relazione ai cantieri avviati, nel rispetto dei termini relativi alla normativa sul “Superbonus 110%”, sarà riconosciuto il credito d’imposta per tutti i lavori realizzati e asseverati al 31 dicembre 2023. In sostanza si prevede che la detrazione spettante per gli interventi Superbonus, che sino al 31 dicembre 2023 può essere del 110% o del 90% a seconda dei casi, per la quale si è optato per la cessione o per lo sconto sulla base di SAL effettuati fino al 31 dicembre 2023, non sarà oggetto di recupero se i medesimi interventi non verranno ultimati, ivi compreso il caso in cui ciò comporti il mancato conseguimento del miglioramento di due classi energetiche richiesto dalla norma.

Novità Bonus barriere architettoniche

Il D.L. 212/2023 ha apportato sostanziali modifiche al Bonus barriere architettoniche. In particolare, le spese sostenute a partire dal 30 dicembre 2023 possono godere del bonus solo se relative a “scale, rampe, ascensori, servoscala e piattaforme elevatrici”.

Viene inoltre previsto che il rispetto dei requisiti tecnici di eliminazione delle barriere architettoniche, previsti dal D.M. 236/89, deve risultare da apposita asseverazione rilasciata da tecnici abilitati e che i pagamenti delle spese agevolate deve avvenire con le modalità di pagamento previste per le spese di cui all’art. 16-bis Tuir.

Tassa annuale vidimazione 2024

Entro il 18 marzo 2024 le società di capitali (Spa e Srl) dovranno versare la tassa annuale sulle vidimazioni dei libri sociali pari ad € 309,87 se il capitale sociale al 1° gennaio 2024 non supera € 516.456,90 ed € 516,46 in caso contrario. Le deleghe per il versamento Vi saranno tempestivamente inviate dal nostro Studio.

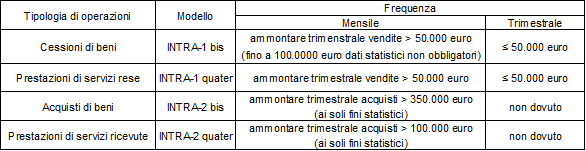

Verifica periodicità elenchi Intrastat 2024

Si riporta di seguito una tabella riepilogativa per la verifica delle soglie al superamento delle quali è disposta la presentazione degli elenchi:

In caso di superamento di una delle suddette soglie, la presentazione degli elenchi con periodicità mensile decorre dal mese successivo a quello in cui si è verificato il superamento. In questo caso, nell’elenco trimestrale presentato prima del superamento della soglia dovrà essere barrata l’apposita casella (“primo mese del trimestre”, “primi due mesi del trimestre”).

Aggiornamento software Intraweb

Nel mese di febbraio l’Agenzia delle Dogane provvederà ad aggiornare il software Intraweb per la predisposizione dei modelli Intrastat dell’anno 2024.

Si raccomanda di procedere al download del nuovo software accedendo al sito dell’Agenzia delle Dogane, di effettuare il backup dei dati dalla precedente versione e il restore all’interno della nuova.

Scadenza conservazione fatture elettroniche 2022

Si ricorda che il 29 febbraio 2024 scade il termine per la conservazione delle fatture elettroniche emesse e ricevute nell’anno 2022.

Portali di fatturazione elettronica: attenzione alle truffe sul codice IBAN

Segnaliamo che i sistemi di monitoraggio rilevano su alcuni portali di fatturazione elettronica variazioni potenzialmente sospette di codici IBAN presenti nei dati ditta. Queste variazioni, se non effettuate dagli aventi diritto, potrebbero indicare operazioni potenzialmente fraudolente.

Vi invitiamo quindi di chiedere a tutti gli utilizzatori dei portali di fatturazione online di:

- cambiare la password di tutti gli account di accesso a tali applicazioni e della casella di posta adottando password sufficientemente complesse;

- controllare l’IBAN presente nei dati ditta;

- controllare le ultime fatture emesse verificando che riportino il codice IBAN corretto;

- dotarsi di efficiente software antivirus e antimalware e di attivarlo su tutti i dispositivi.

Scarica il PDF