Il 15 luglio scorso è entrato in vigore il codice della crisi d’impresa e dell’insolvenza, il cui obiettivo principale è stato quello di introdurre strumenti in grado di far emergere precocemente la crisi, quando questa è ancora in fase reversibile. Il pilastro di tale proposito sono gli adeguati assetti organizzativi, amministrativi e contabili, che per essere tali devono, appunto, consentire la rilevazione tempestiva della crisi.

L’adozione di queste misure deve essere vista dalle imprese non come un obbligo, ma come un’opportunità di crescita, poiché tocca argomenti che nei prossimi anni saranno di rilevanza strategica anche per le PMI.

Si tratta di un sistema, quello del c.d. early warning, che è incentrato sulla condivisione di appropriati flussi informativi e sistemi di controllo interno, improntati a veicolare informazioni sia di natura economico finanziaria, sia di natura qualitativa, volti a consentire l’identificazione, la misurazione, la gestione e il monitoraggio dei principali rischi attuali e prospettici dell’impresa.

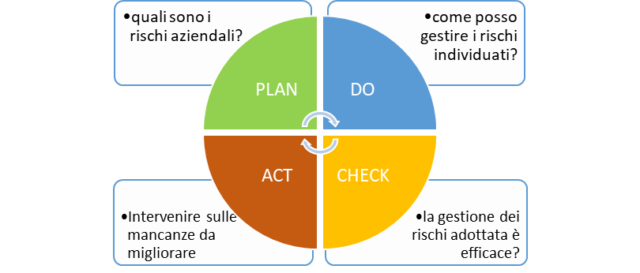

Il funzionamento di questo sistema è raffigurabile nel ciclo Deming (PDCA), uno strumento di organizzazione utilizzato per il controllo e il miglioramento continuo dei processi, che prevede 4 fasi ed è così rappresentato:

La legge non individua un modello di organizzazione prefissato valido per tutti, l’assetto deve invero essere progettato caso per caso in base alle dimensioni e alla natura dell’impresa. L’importante è che consenta di intercettare tempestivamente segnali di crisi. Tuttavia vi sono degli elementi di base che dovrebbero caratterizzare gli assetti della gran parte delle aziende.

L’assetto organizzativo riguarda la struttura aziendale (persone, organi, funzioni e relazioni) e in linea di principio, è adeguato quando vi sono almeno i seguenti elementi:

- una chiara identificazione delle funzioni, dei compiti e delle responsabilità (organigramma);

- le attività decisionali e le direttive sono esercitate dai soggetti ai quali sono attribuiti i relativi poteri;

- i processi aziendali assicurano la presenza di personale con adeguate competenze;

- esiste un sistema di identificazione, gestione e monitoraggio dei principali rischi aziendali.

L’assetto amministrativo-contabile per potersi dire adeguato deve consentire:

- la completa, tempestiva e attendibile rilevazione contabile dei fatti di gestione e di eventuali squilibri di carattere patrimoniale o economico-finanziario;

- la redazione periodica di budget di tesoreria e altri idonei strumenti di natura previsionale (c.d. approccio forward looking) per il monitoraggio della continuità aziendale;

- la produzione di informazioni valide per le scelte di gestione e la tutela del patrimonio aziendale;

- la produzione di dati attendibili per la formazione del bilancio di esercizio.

Come accennato, oltre a un dovere di legge, l’adozione di adeguati assetti societari è anche un’occasione per l’azienda di migliorare i sistemi di gestione e di controllo, adeguandoli anche a finalità più evolute rispetto alla pur fondamentale rilevazione tempestiva dei segnali di crisi (si pensi ai crescenti flussi informativi richiesti dalla regolamentazione europea destinata alle banche, o alla crescente informativa di tipo qualitativo, ad esempio in tema di DNF (dichiarazione non finanziaria) ed ESG (Environmental Social and Governance).