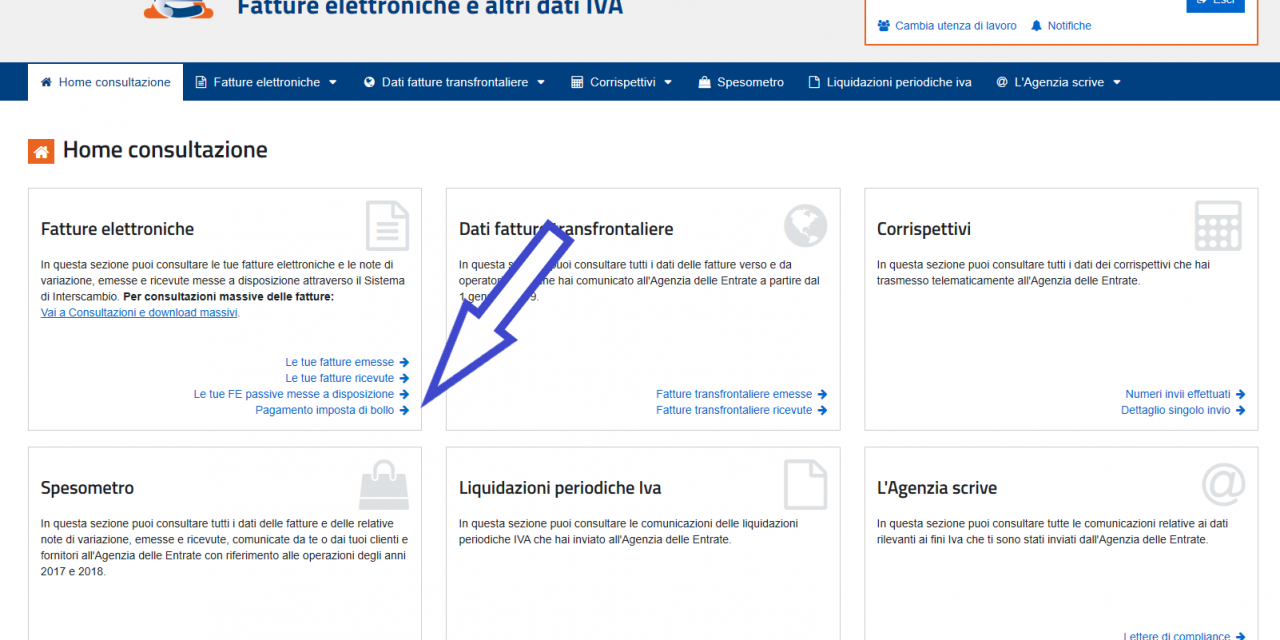

Con la pubblicazione della Risoluzione n. 42 del 09.04.2019 l’Agenzia delle Entrate ha reso noto i nuovi codici tributo da utilizzare per il versamento dell’imposta di bollo dovuta sulle fatture elettroniche emesse nel 2019: 1° trimestre 2019: 2521 con scadenza del versamento in data 04.2019; 2° trimestre 2019: 2522 con scadenza del versamento in data...